Taxe annuelle incitative à l'acquisition de véhicules à faibles émissions (VFE)

L’Article 28 de Loi de Finance du 14 février 2025 instaure une nouvelle taxe pour les flottes de plus de 100 véhicules.

Afin d’inciter les entreprises à « verdir » leur flotte de véhicules de tourisme, camionnettes et camions fourgons les entreprises disposant d’une flotte de plus de 100 véhicules sont redevables à compter de 2025 d’une taxe calculée en fonction de l’intégration réelle à leur flotte de véhicules légers à faibles émissions par rapport à un objectif cible fixé par référence à la taille de leur flotte.

Contrairement à la loi LOM, le parc d’une entreprise s’apprécie ici au seul niveau de cette dernière, sans tenir compte des véhicules gérés indirectement par l’intermédiaire de ses filiales.

Les entreprises seront pénalisées à partir de 2026 au titre des renouvellements 2025.

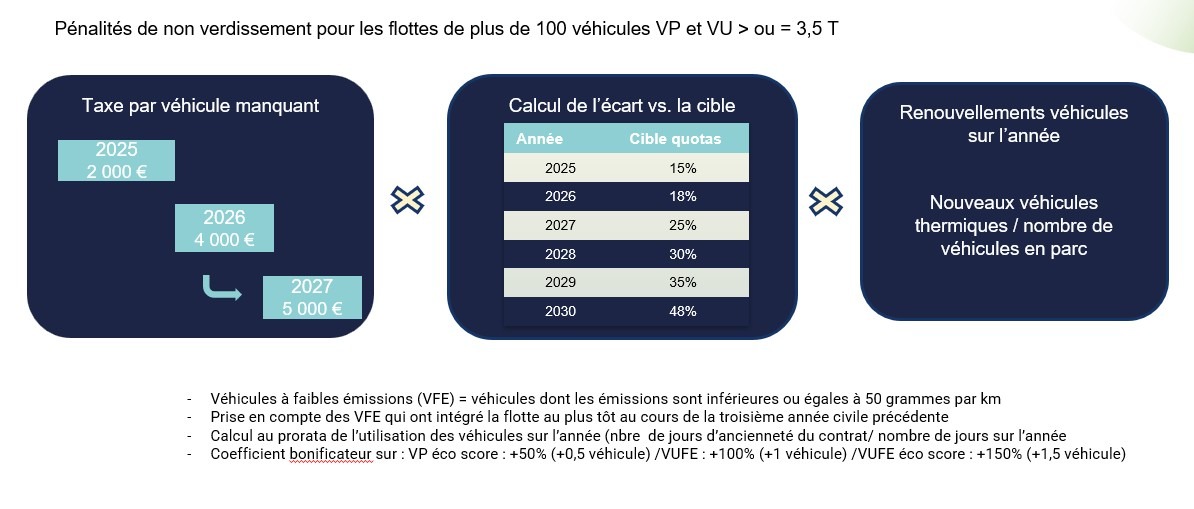

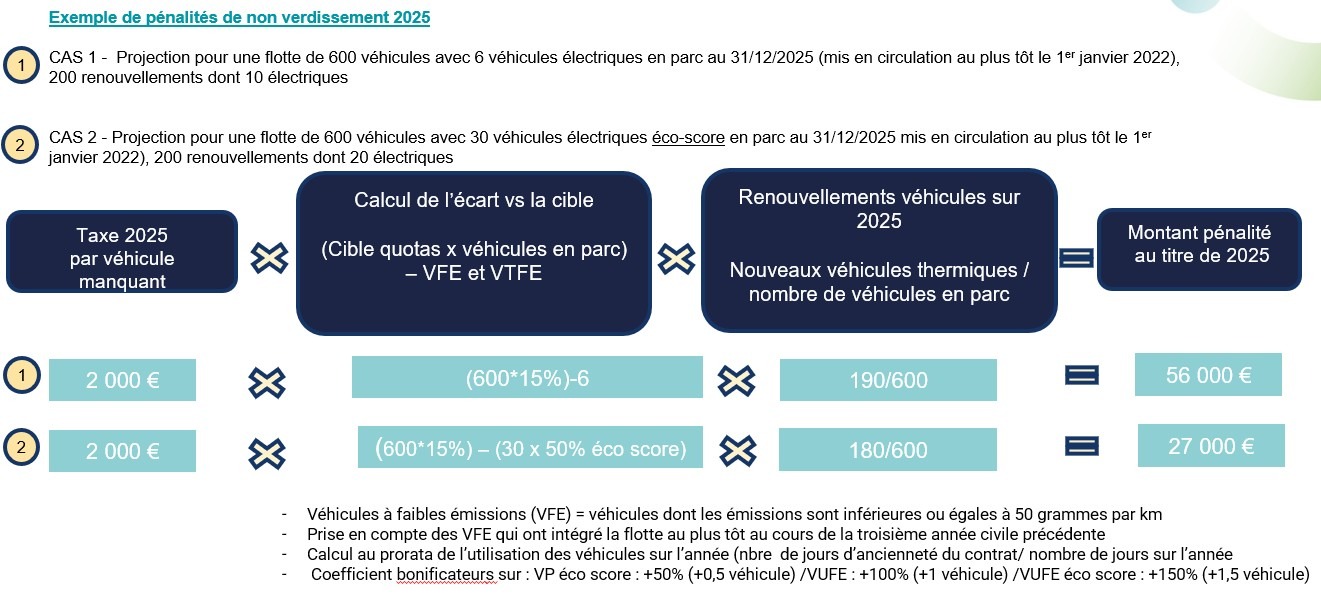

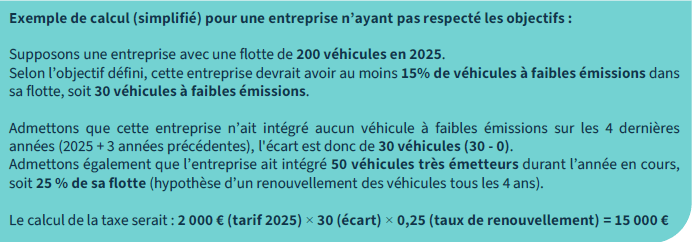

Cette sanction prend la forme d’une taxe annuelle, calculée en fonction du produit de 3 facteurs :

Facteur 1 – Tarif annuel de la taxe par véhicule manquant

Le tarif de la taxe est un montant fixe par véhicule à faibles émissions manquants par rapport à l’objectif cible de verdissement à atteindre.

Ce tarif annuel est défini sur les 3 années suivantes :

Facteur 2 – l’écart avec l’objectif cible d’intégration de véhicules à faibles émissions (VFE)

Il s’agit de la différence entre le nombre de VFE présents dans le parc et l’objectif fixé.

Si l’écart est nul et que l’entreprise remplit ses objectifs de verdissement, elle ne paiera pas de taxe. Si l’objectif n’est pas atteint, l’entreprise paiera une taxe sur l’écart annuel défini dans le tableau ci-dessous.

A noter que seuls les VFE integrés à la flotte au plus tôt au cours de la troisième année civile précédent l’année en cours sont pris en compte.

Exemple : pour le calcul de la taxe annuelle de verdissement 2025, seuls les VFE ayant rejoint la flotte entre 2022 et 2025 sont retenus dans le calcul.

Les véhicules particuliers à faible empreinte carbone (électrique ou hydrogène éligiblent à l’éco-score) ou faibles émissions (CO2 inférieur à 50 g/km) ainsi que les véhicules à usage spécial ou les VUL à faible empreinte carbone ou faibles émissions bénéficient d’un coefficient majoré pour améliorer leur poids dans le calcul et réduire la taxe.

Facteur 3 – Le taux de renouvellement annuel des véhicules très émetteurs

Plus une entreprise renouvelle ses véhicules polluants, plus la taxe est élevée.Le calcul de cette taxe est loin d’être simple et plusieurs modalités d’application sont encore à préciser. Les premières pénalités pourront intervenir en 2026, au titre des renouvellements sur la période de mars à décembre 2025.

Bon à savoir

Determination de la flotte de véhicule d’entreprise

Les véhicules retenus dans l’appréciation de la flotte sont les véhicules légers qui sont des :

– Véhicules de tourisme.

– Véhicules de la catégorie N1 autres qu’un véhicule de tourisme et dont la carrosserie est« Camionnette » ou « Camion, fourgon ».

-Véhicules de la catégorie L6e ou L7e (quads légers et lourds).

Un décret doit déterminer plus précisément les véhicules concernés.

La taille annuelle de la flotte

La taille annuelle de la flotte de véhicules est déterminée sur la base d’un ratio égal à :

Somme des durées d’affectation à des fins conomiques au cours de l’année civile des véhicules de la flotte

/ Durée de l’année civile (365 ou 366)

Si ce ratio est supérieur à 100, l’entreprise est dans le champ de la taxe annuelle de verdissement.

La Loi de finances pour 2025 ayant fait l’objet d’unvote tardif, « l’année civile » s’entend, pour 2025, de ma période entre le 1er mars et le 31 décembre 2025(306 jours au dénominateur)…