TVA récupérable sur les véhicules de fonction

Conditions d’éligibiité

L’un de prérequis est l’existence d’une « contrepartie financière » versée par le salarié à qui le véhicule est mis à disposition que ce soit en achat ou location (LLD,LOA…). Les vélos de fonction sont également éligibles à ce dispositif.

Seule la participation du collaborateur, totale ou partielle (mais significative) est assimilée à une contrepartie. Ainsi, l‘avantage en nature ne rentre pas dans ces critères.

Le rescrit fiscal précise que seul le loyer et l’entretien sont déductibles (l’assurance et le carburant sont exclus).

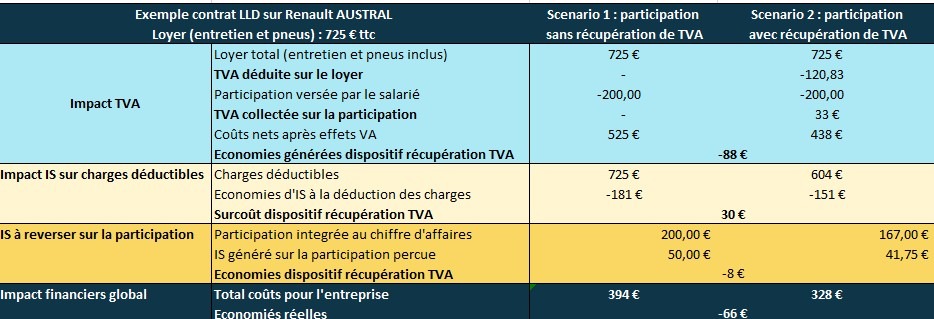

- L’entreprise déduit le montant de TVA du loyer total

- L’entreprise collecte la TVA sur le montant de la participation collaborateur

- L’entrerprise déduit de ses charges le loyer – la différence entre la TVA récupérée sur le loyer et la TVA collectée sur la participation

- Le montant d’IS est calculé sur la participation collaborateur – les frais de TVA collectés sur la participation collaborateur

- Comment sécuriser le dispositif?

- Une formalisation explicite du dispositif (car policy, chartes, contrats avec le collobareur…)

- Une valeur de contrepartie justifiée

- Des pièces comptables faisant apparaitre la TVA (exemples : bulletin de salaire, facture…)

- Un dossier complet conservé en cas decontrôle de l’administration

Bon à savoir

La mesure peut être rétroactive sur l’année civile en cours (2025) ainis que sur les 2 années précédentes (exercices 2023 et 2024).

Plusieurs conditions doivent être réunies :

– Contrepartie réelle et significative

– Justification contractuelle

– Pièces comptables avec TVA

Il est indispensable de founir l’ensemble les pièces administratives et comptables sur la période afin de justifier l’existence de la contrepartie.

La régularisation porte sur la TVA collectée et la TVA déductibles sur les loyers et l’entretien